HOWARD MARKS的原文見此

https://www.oaktreecapital.com/insights/memo/fewer-losers-or-more-winners

我的備忘錄始於1990年10月,受到兩個事件之間有趣的對比啟發。一個是在明尼阿波利斯的一次晚宴,與大衛·范本肖滕(David VanBenschoten)共進晚餐,他當時是通用磨坊養老金基金的負責人。大衛告訴我,在他擔任這個職位的14年中,該基金的股票回報從未排名超過養老金基金界的第27個百分位,也沒有低於第47個百分位。那麼,這些穩定的第二四分位年度回報在14年整體排名中位於哪個位置呢?第四個百分位!我對此印象深刻。原來,大多數追求排名前10%的投資者最終會搞砸自己,但大衛卻從未如此。

大約在同一時期,一家知名的價值投資公司公佈了可怕的結果,導致其總裁提出了一個簡單的理由:「如果你想成為前5%的資金經理,你必須願意成為最後5%的人之一。」我的反應是立即的:「我的客戶不在乎我在任何單一年度是否在前5%,而且他們(以及我)絕對不希望我成為最後5%的人之一。」

這兩個事件對我產生了很大的影響,並幫助我界定了我的投資哲學,五年後成為Oaktree的投資哲學,強調風險控制和一致性。以下是我在33年前那份第一份備忘錄《績效之路》中的表述:

我堅信,試圖通過連續達到前10%的年度來取得卓越的長期記錄不太可能成功。相反,努力每年比平均水平高出一點點,並通過紀律在困難時取得高度優越的相對結果,有以下幾點好處:

不太可能產生極端的波動,

不太可能產生無法彌補的巨大損失,最重要的是,

更有可能奏效(考慮到我們都只是人類)。

簡單地說,通用磨坊的紀錄告訴我,如果你能避免失敗者(和虧損年度),贏家將會自行出現。我堅信,這對我們團隊的機會性領域也同樣成立 - 長期表現優於平均水平是避免災難的方式。

正如你所看到的,我和大衛的晚宴是一個重要事件;他的方法顯然是我選擇的方法。 (順便說一句,我想分享一下,經過幾十年的不聯絡後,大衛是最近幾個月寫信鼓勵我面對健康問題的許多善良人的其中之一。這是我事業為我帶來的個人回報的一個很好的例子。)

簡而言之

那份第一份備忘錄,以及上面引用的內容,包含了一個你可能聽過的Oaktree短語:如果我們避免輸家,贏家將會自行解決。當Oaktree於1995年成立時,我們認為這個短語非常貼切,因此我們將其採納為我們的座右銘。我們的理由很簡單:如果我們投資於多元化的債券組合,並且能夠避免那些違約的債券,我們所購買的一些非違約者將受益於積極的事件,例如升級和收購。也就是說,贏家將會出現,而我們不需要明確地尋找它們。

我們認為這個短語很有創意。但在2005年,當我與塞斯·克拉曼(Seth Klarman)一起更新1940年本傑明·格雷厄姆(Benjamin Graham)和大衛·多德(David Dodd)的《證券分析》 - 「價值投資的聖經」時,我讀到了一些東西,表明我們晚了大約50年。在塞斯要求我編輯的部分中,我發現格雷厄姆和多德將「固定價值」(或固定收益)投資描述為「一門負面的藝術」。他們是什麼意思?

起初,我覺得他們的觀察是愛挖苦的,但後來我意識到他們在說什麼。讓我們假設有一百個8%的債券正在流通。進一步假設有九十個會按照承諾支付利息和本金,而有十個會違約。由於它們都是8%的債券,支付的那些債券將提供相同的8%回報 - 你購買了哪些債券並不重要。唯一重要的是你是否買了任何那十個違約的債券。換句話說,債券投資者通過排除什麼來提高他們的表現,而不是通過找到贏家,而是通過避免輸家。這就是所謂的負面藝術。

關於這句話來源的另一個趣事:我一直對老書感興趣。幾年前,當我在前往與客戶會面的途中穿過拉斯維加斯的一個會議中心時,我偶然遇到了一個罕見的書展。我停在一個我認識的書商的攤位前,我的目光立刻落在他出售的一本書上:《如何交易股票》,作者是傑西·李佛摩(Jesse Livermore)。這是書商突出的一句話:「贏家會自行解決問題;輸家永遠不會。」你可能會認為李佛摩借用了我的想法...直到你意識到,就像班傑明·葛拉漢和多德一樣,他在1940年發表了這些話。所以我的創新算是完了。

當我採納這句話時,我和我的合作夥伴主要是高收益債券投資者。由於非可轉換債券在其承諾的到期收益之外幾乎沒有上升潛力,因此我們的主要工作是避免不付款的債券,並假設購買的某些項目可能會因升級和收購等積極事件而受益。這是我們作為債券投資者正確的方法。

但幸運的是,我在1987年加入了布魯斯·卡什(Bruce Karsh),並在1988年組織了我們的第一個違約債券基金。現在我們正在投資於已違約或似乎可能違約的債券。我們認為,由於它們所處的風險,我們可能能夠以低價購買它們,從而有可能實現資本增值。布魯斯後來因其投資眼光而聞名,無疑,自1988年以來的回報不能僅歸因於避免虧損。當你渴望實現遠高於債券可用回報時,避免輸家是不夠的;你實際上必須不時找到(或創造)贏家。布魯斯及其團隊產生的回報表明,他們已經做到了。

Oaktree現在擁有一些我稱之為「有抱負的策略」,這意味著它們需要贏家。那麼為什麼我們仍然將上述短語作為我們的座右銘,為什麼「風險控制的至上」仍然是我們投資哲學的第一原則呢?答案是我們希望風險控制的概念始終在我們的投資專業人員心中占據首要地位。當他們審查一項證券時,我們希望他們不僅問「如果事情進展順利,我可以賺多少錢?」,還要問「如果事情不按計劃進行,會發生什麼情況?如果情況變壞,我可能損失多少?事情有多糟糕?」。

在Oaktree,風險控制仍然排在首位。七十多年前,加州大學洛杉磯分校的足球教練亨利·羅素·「紅」·桑德斯(Henry Russell "Red" Sanders)說:「贏不是一切,是唯一的事情。」(這句話也歸功於瓦爾斯·朗巴第(Vince Lombardi),綠灣包裹隊的傳奇足球教練。)雖然我還沒有確切弄清楚這句話的意思,但我堅信對於Oaktree來說,風險控制不僅是一切,它是唯一的事情。

不是風險規避

對於投資者來說,理解風險控制和風險規避之間的區別真的很重要。風險規避基本上是指不做那些結果不確定且可能是負面的事情。然而,從本質上講,投資是為了追求有吸引力的回報而承受不確定性。因此,風險規避通常等於規避了獲利。你可以通過購買國債或將錢存入政府保險的存款來規避風險,但這種投資通常在投資界提供的回報中處於最低水平。

如果你確定會拿回你的錢,為什麼要為一段時間而放棄你的錢能得到很好的回報的機會?

另一方面,風險控制包括拒絕承擔風險,這些風險(a)超出你想承受的風險量和/或(b)你不會因承擔風險而得到很好的回報。我過去曾寫過一些關於我所謂的「明智地承擔風險以獲利」的文章。以下是背後的故事:

我在1978年開始管理資金,當時花旗要求我管理可轉換債券和高收益債券的投資組合。前者主要是由沒有其他選擇的公司發行的非投資等級證券,而後者則根據當時的術語是低評級的「垃圾債券」。顯然,它們都涉及重大的信用風險。大約在1980年左右,一家金融新聞網絡的記者問我一個挑釁性的問題:“當你知道一些發行人將違約時,你如何買高收益債券?”我的回答捕捉到了明智的風險承擔的精髓:“當人們知道他們都會死時,壽險公司如何保險?”關鍵很簡單:這些功能都可以以明智的、風險受控的方式執行。為此,風險必須是:

*你知道的風險,

你可以分析的風險,

你可以分散的風險,

你有足夠高的回報承擔的風險。*

這樣的風險不需要避免。如果你有真正的洞察力,這些風險可以謹慎且有利可圖地承擔。

我知道有幾位投資者冒比Oaktree更多的風險,而他們的差年收益比我們糟糕得多。但那些擁有真正技巧(我稱之為“阿爾法”)的少數人在他們的好年份中產生了巨大的回報,以至於他們的長期回報非常出色。他們的客戶獲得了豐厚的回報... 假設他們有足夠的毅力度過困難的時期。因此,風險承擔本身並不是不明智的,只有那些覺得自己無法度過困難時期的投資者才適合避免風險。

建立良好的紀錄

由於(a)除了最謹慎的投資之外,大多數投資都涉及風險,以及(b)風險的存在意味著結果將不可預測且不一致,因此很少(如果有的話)投資者能夠只有好年份或組合中只有贏家。問題不在於你是否會有輸家,而在於相對於你的贏家,你會有多少和有多差。

沃倫·巴菲特 - 可能是具有最佳長期紀錄的投資者(肯定是最長期的長期紀錄) - 被廣泛描述為他的職業生涯中只有十二個偉大的贏家。他的合作夥伴查理·芒格告訴我,他自己的大部分財富來自於只有四個贏家,而不是所有的贏家。我認為沃倫和查理偉大表現的因素很簡單:(a)很多投資中,他們做得還不錯,(b)相對較少數量的大贏家,他們重投資並保留了幾十年,以及(c)相對較少的大輸家。沒有人應該期望擁有 - 或期望他們的資金管理人擁有 - 所有的大贏家和沒有輸家。

事實上,不擁有任何輸家並不是一個有用的目標。實現這一目標的唯一確切方式是不承擔任何風險。但正如我之前所說,避免風險可能會導致回報避免。太少承擔風險的風險也是存在的。大多數人在理智上都明白這一點,但人類本性使許多人難以接受這樣一個觀點,即願意在失敗時承擔一些損失是投資成功的必要條件。

今年夏天我觀看了一些出色的網球比賽 - 包括最近的美國網球公開賽 - 我將再次引用我在2014年4月的備忘錄《勇於成為偉人II》中首次提出的一個網球比喻。如果我去打網球,並說:“今天,我不會犯發球失誤”,我的發球必須如此溫和,以至於我的對手很可能會擊敗它們。網球選手必須承擔一些風險,如果他們希望成功的話(請參見下文)。如果你的發球都不超出發球區,那麼你很可能發球過於謹慎,無法贏得比賽。這同樣適用於投資。正如我多年來的合作夥伴謝爾頓·斯通所說:“如果你不經歷任何違約,那麼你可能不承擔足夠的信用風險。”

贏家的統計數據

回顧我的職業生涯,有幾次只有少數股票佔據了市場收益的不成比例份額。在這方面,關於所謂的“偉大七”的文章寫得很多:蘋果、微軟、Alphabet(Google的擁有者)、亞馬遜、英伟達、特斯拉和Meta(Facebook的擁有者)。在今年的某個時候,這七只股票佔據了各種股票指數大部分或全部的收益。以下是《金融時報》在6月份的報導:

七個最大的成分股票... 今年上漲了40%至180%。其餘的493家公司(在標普500指數中)在總體上是平的。

大型科技公司以前所未有的程度主導了指數。其中五家公司幾乎佔據了整個指數的市值的四分之一。 (《金融時報》,2023年6月14日,“驅動美國股市漲勢的七家公司”)

這些股票在今年的大部分時間內的超出表現程度可能是獨一無二的,但這種現象並不是。在2017年,有幾只股票主要負責推動市場上升。當時是“FAANGs”:Facebook、亞馬遜、蘋果、Netflix和Google / Alphabet。《金融時報》也突顯了這一歷史:

特別是在美國市場,頂級重量級是不新鮮的事情。卡爾米尼亞克巴黎跨資產團隊的Frédéric Leroux表示:“標普500指數中的大科技股現在的情況與過去的石油公司或20世紀60年代的Nifty 50一樣。”在一些快速增長的公司的股票在大多數人的目光中之前,如IBM、柯達和施樂,市場前景大增,隨後緊隨其後的是重大下降。 “(同上)

長久以來,大多數人都很難跟上股票指數。因此,在近幾十年來,被動投資已經占據了相當大比例的股本投資。主動投資的不足主要歸因於市場效率、管理費用和投資者錯誤的組合。我認為還有另一個原因:主動投資者需要贏家。

如果你在今年早些時候不擁有偉大的七家股票呢?顯然,你將遠遠落後於指數。如果你擁有它們,但比指數中的權重小一些呢?你仍然會落後,但幅度較小。因此,根據定義,跟上指數需要持有至少與指數中的大贏家相等的份額。這一點似乎很清楚。

現在,考慮一下這種代表。假設你在20年前 - 即2003年夏天 - 以每股分割後的價格0.37美元的價格持有了指數大小的蘋果股票。關鍵問題很簡單:當它上漲時,你會堅持不賣嗎?

就像我在2022年1月的備忘錄《全面出清》中所描述的那樣,大多數投資者都奉行“獲利了結”、“賣出部分股份”或“取利回吐”的傳統智慧。畢竟,正如古老的格言所說:“沒有人因為獲利而破產。”投資者通常出售他們的一些贏家,原因很簡單,他們害怕看著自己失去收益,這可能會導致后悔、客戶的批評和/或遺失帳戶。

大多數人在2013年夏天蘋果股價達到每股15美元時可能已經賣掉了他們的一部分或全部蘋果持股。當它在10年內上漲了40倍的原始成本時,你會做什麼?

今天,再過10年,蘋果股價大約是1801美元 - 自2013年以來上漲了12倍,自2003年以來上漲了近500倍。問題是,在這些收益面前,很少有投資者會仍然持有他們最初購買的所有股份。但如果他們在指數的建構者沒有賣出蘋果股票時出售了蘋果股票,那麼他們可能未能跟上指數。這種情況可以總結如下:

股票指數的表現通常由少數股票或股票組合主導。

領先者的收益可能使它們看似昂貴,進而要求獲利回吐。

人類本性 - 特別是避免后悔的慾望 - 增加了出售的動機。

根據定義,如果您相對於指數中的大贏家的權重減少您的贏家持股,而這些贏家繼續超越,您將難以跟上。

在我的2015年3月的備忘錄《流動性》中,我包含了我兒子安德魯的一個見解。簡而言之,他說:“如果你看著一支股票的圖表,該股票已經上漲了25年,並說,'嗨,我希望我早點擁有這支股票',想想你必須自說自話不要出售的所有那些天。”我懷疑很多人在沒有出售的情況下看著蘋果股票從0.37美元上漲到180美元。有多少主動投資者會允許蘋果股票占據他們投資組合的近8%,這是其在S&P 500指數的最高峰時期的權重?但是 - 為了過分簡化 - 如果他們出售了蘋果股票,他們可能已經落後。

結論是,贏家並不是完全可以被剔除的。如果你希望至少跟上指數,你可能需要在它們中有一個平均的代表。 (這並不是完全不可避免的。你也可以通過持有較少的輸家來實現這個目標。)

風險承擔的角色

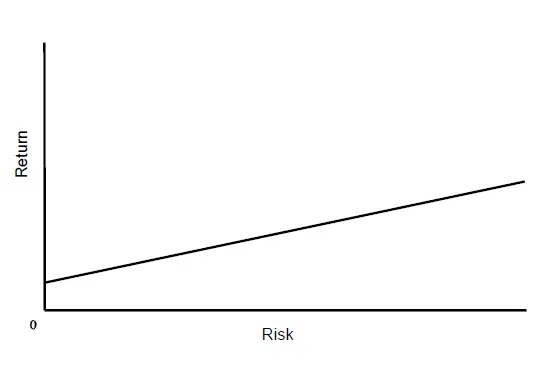

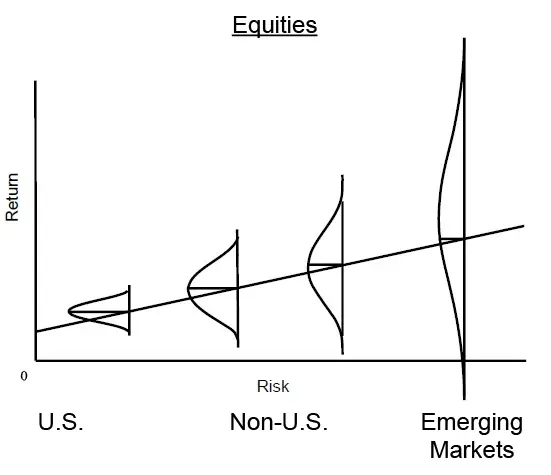

我將以我最喜歡的圖表作為這份備忘錄的結論。當我55年前在芝加哥大學攻讀研究生時,我被教導將風險與回報之間的關係視為如下:

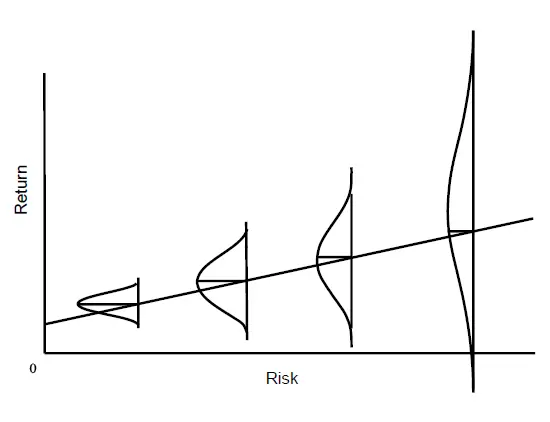

然而,我越來越不滿意所謂線性關係的呈現方式,因為它告訴投資者他們可以指望通過承擔更多風險來獲得更高的回報。畢竟,如果真的是這樣,那麼風險投資就不會更加危險。因此,在我於2006年1月發表的備忘錄《風險》中,我提出了一種不同的關係呈現方式,即在該線上加上一系列翻轉的鈴形概率分佈:

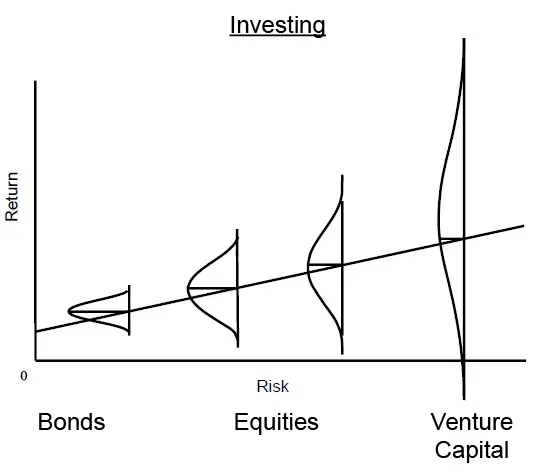

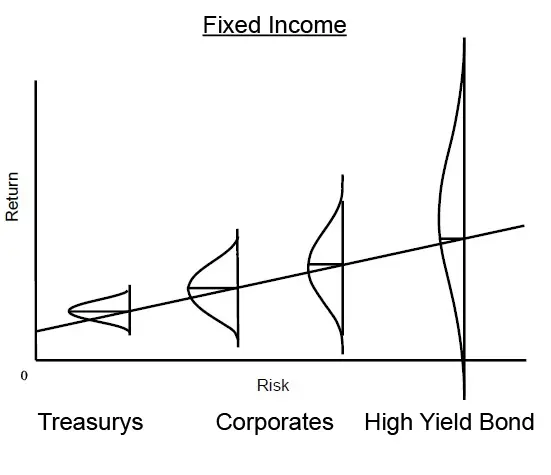

不同於暗示承擔更多風險 - 從圖中的左邊移動到右邊 - 可以確保更高回報的方式,這種新的觀點表明,隨著你承擔更多風險,(a) 預期回報增加,如上面的原始版本所示;(b) 可能結果的範圍變得更廣;和(c) 不良可能性變得更糟糕。換句話說,風險投資引入了實現更高回報的潛力,但也引入了其他不太理想的副作用的可能性。這就是為什麼它們被描述為更加危險的原因。自從寫了那份備忘錄以來,我得出了這種思考事物的方式有很多應用。以下是一些例子:

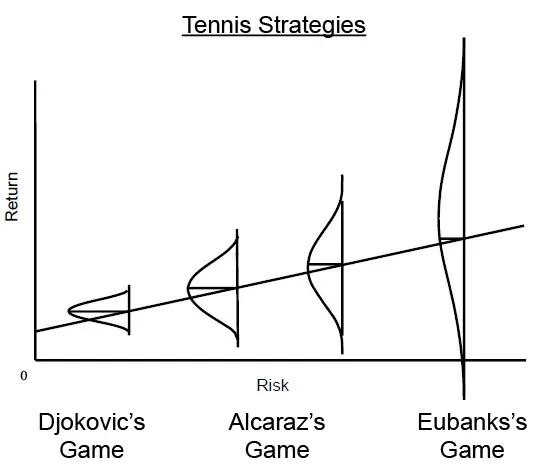

這種看法在投資世界以外的領域也有應用,例如(網球策略):

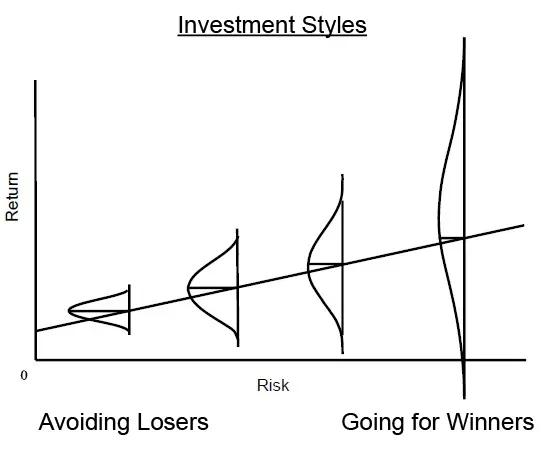

這就把我帶回了這份備忘錄的主題:

正如上面的圖表所示,高風險的方法引入了巨大回報的潛力……同時也有損失的可能性。

那麼,在這個光譜上的正確位置在哪裡?在哪裡可以找到最好的風險/回報交易?簡短的答案是,根據投資理論 - 特別是有效市場假說 - 沒有更好(或更差)的地方可去。有效市場假說說,市場定價證券,使得(a)價格等於其內在價值,以及(b)承擔額外風險會得到公平獎勵。因此,不可能存在買便宜和賣貴。這就是為什麼根據這一理論,“你無法擊敗市場”。

該理論還表明,如果市場處於“均衡”狀態,則相對於承擔風險的變化,每一個潛在回報的改變都是公平的,因此曲線上的所有位置在吸引力上都是等效的。向左移動,您可以避免一些風險,但您的預期回報下降。向右移動,您的預期回報增加,但風險也增加。光譜上的任何位置都不優於其他位置。這就像一次硬幣拋擲(根據EMH,主動投資就是這樣):既不是正面也不是反面是更明智的選擇。

那麼,在實踐中呢?

我最喜歡的一句引用歸因於阿爾伯特·愛因斯坦和約吉·貝拉等人:“從理論上講,理論和實踐之間沒有差別。在實踐中,有差別。”如果市場是有效的,證券總是正確定價,主動投資就不會有價值。事實上,許多主動管理人,尤其是在發達市場的股票方面,未能展示出增加價值的能力,或者未能增加足夠的價值來證明他們的管理費用。這在很大程度上解釋了為什麼指數基金會興起,以及為什麼近幾十年來,相當多的股本已流向指數和被動投資。

然而,我堅信市場有時會被高估,有時會被低估。某些市場或部門相對於其他市場或部門也有時會被高估或低估。在這些情況下,一些證券可能過高或過低定價,因此風險曲線上的某些位置可能提供比其他位置更好的交易。

該理論假設投資者是理性和客觀的,但心理過度狂熱違反了這一假設。舉例來說,回顧全球金融危機期間的投資環境。正如我在我的七月備忘錄《溫度計》中所描述的那樣,在2008年底,投資者非常擔心金融部門的崩潰,以至於當價格下跌時,他們恐慌地出售證券。過度的風險規避會使風險/回報線變得陡峭(增加每單位承擔風險所獲得的回報),甚至可能使其上彎(使在光譜的風險端進行投資的回報相對過分慷慨)。因此,在風險規避過度的時期,風險曲線的危險部分可能是明智的位置(在風險承擔過多的時期,安全部分可能提供更優越的方案)。

**我想論述的最後一個元素是所謂的“阿爾法Alpha”,或者個人投資技巧。有效市場假設輕視擊敗市場的努力,因為它堅信由於證券總是正確定價,因此不存在識別便宜的購買和避免高價的能力。**理論宣稱市場沒有市場的掌握這一事實,意味著沒有人有能力組建能夠超越市場的投資組合。這就是為什麼我將上述鈴形曲線描述為對稱的:在有效市場中,投資者只能獲得市場給予他們的。

但我確信,在某些市場和某些人身上,通過技巧改善的潛力確實存在。擁有Alpha的投資者有能力改變上面圖表中的分佈形狀,使之不對稱,即代表不太理想的結果的分佈部分比代表更好的結果的部分要小。事實上,這才是阿爾法真正的含義:擁有Alpha的投資者可以進入市場,通過應用他們的技巧,獲取該市場提供的上漲機會,而不需承擔所有下跌風險。在我的備忘錄《真正重要的是什麼?》(2022年11月)中,我說超越優秀投資的關鍵特徵是不對稱性 - 具有更多上漲而不是下跌。Alpha使得優秀的投資者能夠修改概率分佈,使之傾向於正面,從而實現卓越的風險調整回報。

如果Alpha是在不完全相符風險的情況下獲得回報的能力,那麼擁有它的投資者可以通過降低風險同時減少回報,或者通過增加潛在回報來承擔不完全相符的風險增加。換句話說,技巧可以使一些投資者通過強調進取心而使一些投資者通過強調防御性來實現超越表現。在這兩種方法之間的選擇取決於投資者擁有的Alpha類型:它是以可容忍的風險實現驚人回報的能力,還是以最小風險實現良好回報的能力?幾乎沒有投資者擁有這兩種形式的阿爾法,大多數投資者都不擁有。

在這兩種方法之間的正確選擇 - 少失敗還是時常贏 - 取決於每個投資者的技巧、回報期望和風險承受能力。就像我討論的許多事情一樣,這裡沒有正確答案,只有一個選擇。

2023年9月12日

附註

此反映的價格截至2023年9月8日。

法律信息和披露

本備忘錄表達了作者截至指定日期的觀點,且此等觀點可能會在無需事先通知的情況下發生變化。橡樹基金無需負擔或履行在此包含的信息。此外,橡樹無法保證此處所包含的信息的準確性,且未獨立核實此信息的準確性或完整性,或此信息所基於的假設。

此備忘錄僅供教育目的使用,不應用於任何其他目的。此處所包含的信息不構成且不應被解釋為提供咨詢服務的邀請,或在任何司法管轄區內提供或徵求購買任何證券或相關金融工具的要約或購買邀請。關於經濟趨勢和績效的某些信息是基於或派生自獨立第三方來源提供的信息。橡樹資本管理,L.P.(“橡樹”)認為這些信息的來源是可靠的;然而,它無法保證此信息的準確性,且未獨立核實此信息的準確性或完整性,或此信息所基於的假設。

此備忘錄,包括所包含的信息,不得全部或部分複製、重印、再版或張貼,除非經過橡樹事先書面同意。