一石千浪

旅行

・夏威夷

・人生

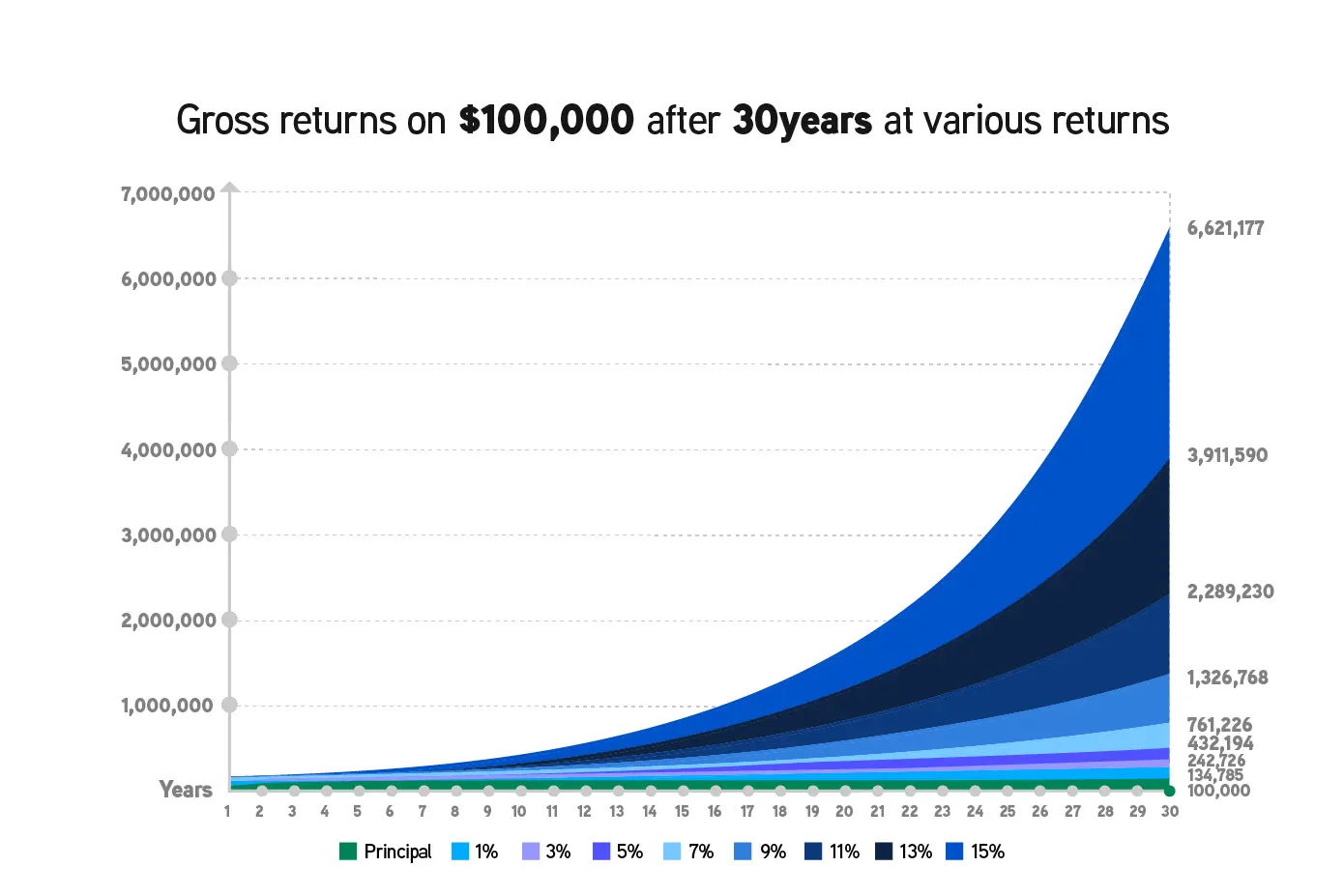

放贷赢家,稳定币年化收益20%+

王一石

・

21 Sep, 2023

贴个9月份的数据

币圈出金指南 2.0

弱水三千,只取一瓢

Web3 流派很多,囤币流、打新流、撸毛流、合约流、DeFI 套利流、旁氏流、土狗流、NFT 流、GameFi 流... 每个人,同一个物理时间空间内,只能做好1-2件事。

比特币分叉往事补遗

互联网是有记忆的,最近比特币屡创新高,华尔街机构纷纷入场囤币,连马斯克都忍不住公开喊单,得到了主流媒体和金融机构的认可,大家都对比特币系统的安全性没有任何质疑。不过,很多人可能想象不到,就在三年前,比特币还面临过诞生以来最大的一次危机——差点被 BCH 集团夺权篡位,甚至连“比特币”这个名字都差点不保。这些事情都已经过去好多年,这些年来一直没对外提,也不求什么名利,只求大家知晓真相,去伪存真,同时也在茶余饭后,多一些谈资。

2024 加入骗局

多跟年轻 Web3 朋友交流,不要沉浸过去,不要有偏见。老韭菜见面只能叙事上古事迹,他们丢失了拥抱新密码的能力。

币圈出金指南 1.0

该文章讲解了出金过程中的信息差问题,以及如何避免遭遇冻结等情况。文章强调了交易对手方的重要性,同时提醒出金时要注意坏结果,避免已知的风险。作者使用实例说明了冻卡情况,分为银行内部止付和警方查封两种情况,以及冻结代码的解释。

十币称侯

1284天前,作者预测比特币减半后币价会涨到55000美元。现在减半即将再次发生,这是普通投资者的最后机会。作者感到遗憾的是币还没囤够,游戏却要结束。学者赛夫迪恩·阿莫斯在书中提到了“存量-产量”的模型,说明稀缺的商品具备更高的价值。黄金比其他金属更具保存价值。现实生活中的各种商品并不稀缺。

比特币打新是门手艺

加密艺术和数字黄金相结合,创造了新一代艺术品。通过在推特上建立信息源,参与一级市场打新。利用工具辅助打新,并留意BTC空投。

DEL