疫情之下,不同的人民,同样的艰难。

我们算是撑过最艰难的时候了,国外人民还是水深火热。

3月底时美国劳工部宣布,因为疫情目前已经有300多万人失业,特朗普对此的回应是,我以为会有 6、700 百万。然而事实上美国至今已经有 2650万 的失业人口了,失业率创造了近90年来的最高纪录。

这2650万人不只是被裁员、被辞退才失业的,还有很多人是主动选择被解雇的。

原因很简单,政府给的失业救济比工资高。

可即使是政府给救济、发补助,疫情下的美国老百姓也依旧不好过。

前阵子美国国会上有位女议员算了笔账,在美国检测新冠病毒所需的费用大约是1331美元,换算成人民币是9000多,而40%的美国人,连400美元的紧急支出都拿不出来,更别提让他们去付高额检测费。

在议员的声讨和汹涌的民意下,特朗普才豁免病毒检测费。

可后续的治疗费用,还是需要患者承担。

对比之下,这次中国老百姓是幸福的。

有位记者曾看到过中国新冠患者抢救费用账单,从输液到人工心肺机再到药物,全部算下来在72万元左右,这些都是由国家政府来买单。

不过这一次是国家兜底了,下一次生病谁来买单呢?

(二)

比如这次新冠肺炎,武汉一位ICU主任医师曾说过,抢救一个新型冠状病毒的重症患者,从住院到能基本出院,用ECMO治疗, 大致要花近四十万左右的成本, 不用ECMO也要二十万左右。

好在后来确诊患者已经有国家出面兜底治疗费用,不必过于担忧,但若是平时患上一场类似的重病,我们没有足够的储蓄,又能寄希望于谁帮忙呢?

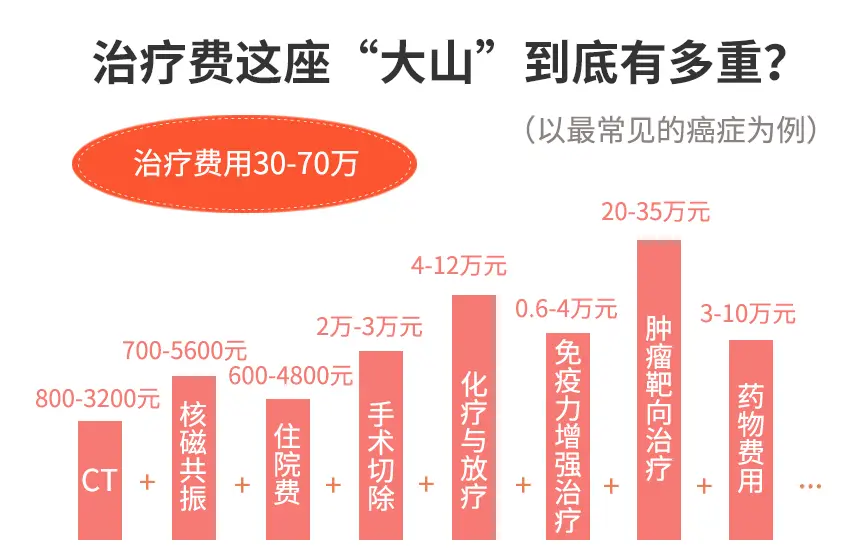

拿最常见的癌症来说,治疗包括检查、住院、手术、化疗等多项加起来就高达几十万。

医疗科学的发展,尤其是越来越多新型抗癌药的出现,大大提高了患者的生活质量,有效延长了患者寿命。

但这治病太贵了,一片抗癌药上千,一个月药费好几万。 在这样的花销下,有几个家庭能不喊穷呢?

可能有些刁钻的会抬杠,我不是有医保吗?我不怕!针对这些人我忍不住点破真相:你们太年轻了。

医保报销是有范围的。从今年起实施的新版《药品目录》里,纳入医保的药物有2709种,仅占比所有药品的 1.6%。

(共计169583种药品)

而像癌症、急性心肌梗塞等此类高发重疾,为达到好的疗效,往往要用到进口药。但80%的进口药不在报销范围内,剩余的20%报销比例又十分有限。

在药费昂贵的疾病面前, 医保只能缓解部分压力。 这个时候就需要我们借助“保险“这个金融工具把风险转嫁出去。

在欧美发达国家,保险覆盖程度非常高,他们已把各类保障作为构建家庭最基本的风控措施。

比如在美国。美国人生活有两样东西是想跑也跑不掉、想躲也躲不开的。第一是税,第二就是保险。

有媒体统计,美国人的投保率是500%,即人均拥有5份保单。有了这些保单,他们老了不怕没有经济收入,生病了不怕倾家荡产,房子着火了或被水淹了不会自认倒霉。

而在中国,原保监会在2017年曾发布数据,中国寿险保单持有人只占总人口的8%,人均持有保单仅有0.13张!

保险赔付看似只是福荫受益人,实则受益的是整个家庭。

例如家庭支柱购买了重疾险,一旦发生赔付,受益人是本人,但真正得益的是整个家庭,家庭不会因为家庭支柱暂时得病而崩塌。

(

三)

每个人这辈子都会遇上疾病,是否受到影响,区别在于有没有提前做好准备。

保险作为金融工具是中性的。我们每年只需“让渡”一部分保费给保险公司,用“小量的每年保险交费“撬动了“大额的保险保额”, 也能在短时间内调动大额金钱来应对疾病和意外风险。

国人很有意思,大家买了车之后,都会第一时间去购买商业保险;而当有人向其介绍人身保险的时候,有相当一部分的人会拒绝, 存在侥幸心理。

美好的事情会发生在自己身上,不幸的事情不会发生在自己身上。人总是不由自主的高估自己。

一直以来,我都劝身边的朋友一定要要尽早给自己配置好保险,深知避免中产宿命最核心要做的还是做好最基础的家庭保障工作。

然中产的崩溃,一半是无奈,一半是无知,保险本质作为一种金融工具,从来不是产品的简单堆叠。

毕竟每个家庭的财务状况、保障需求都不同,纯粹的产品推荐只是建议,并不适合每个人,容易出现 患病时额度不够,不懂条款拒赔 的问题。

(四

)

我一直坚持专业的人做专业的事,所以,我会咨询专业的团队,就比如孙明展老师和他的团队。教你用最实惠的价格,买到最适合的保险。我自己都不记得这是第几次推荐了,作为长期合作的伙伴,孙明展还是很值得信任的:

为此,特别邀请前世界500强保险公司精算师、20年的理财和保险行业实战专家、中山大学导师、曾帮助百万家庭打理钱财的权威人士——孙明展老师亲自授课,为大家讲讲买保险路上都有哪些坑,怎么做才能避免踩坑,让自己和家人的生活得到保障!

“6天保险训练营”正在火热招募!

梳理了近万份理赔失败的保单后,孙老师发现,很多人是一心想 给家人和自己买份保障,但却经常陷入误区:

跟风乱买:人买我也买,结果根本不适合自家的情况,关键时刻不起作用!

选择困难:万分谨慎,对比再三,奈何品类七八千,不知如何才能找到最适合自己的!

碍于情面:朋友代理了,说时千般好万般好,却连基本的健康告知都没说!

专业匮乏:保单上各种专业术语,一个不留神,要么保障不充足,要么还不如存银行。

针对这种情况,老师将在课程中教大家学会辨别保险,学会分析自己的家庭经济状况,选择真正适合自己和家人的保险产品(本课程只分享保险知识,不卖保险)。

“如果每个人都能学习一些基础的保险知识,懂得如何选择最适合自己和家人的保险,就不至于被坑骗了,更不至于在大病面前束手无策。”

这是孙明展老师的教学理念,也是创办**『6天保险训练营』**的初衷,我们将用最系统的知识框架、最深入浅出的讲解,教给大家全面而正确的保险知识。

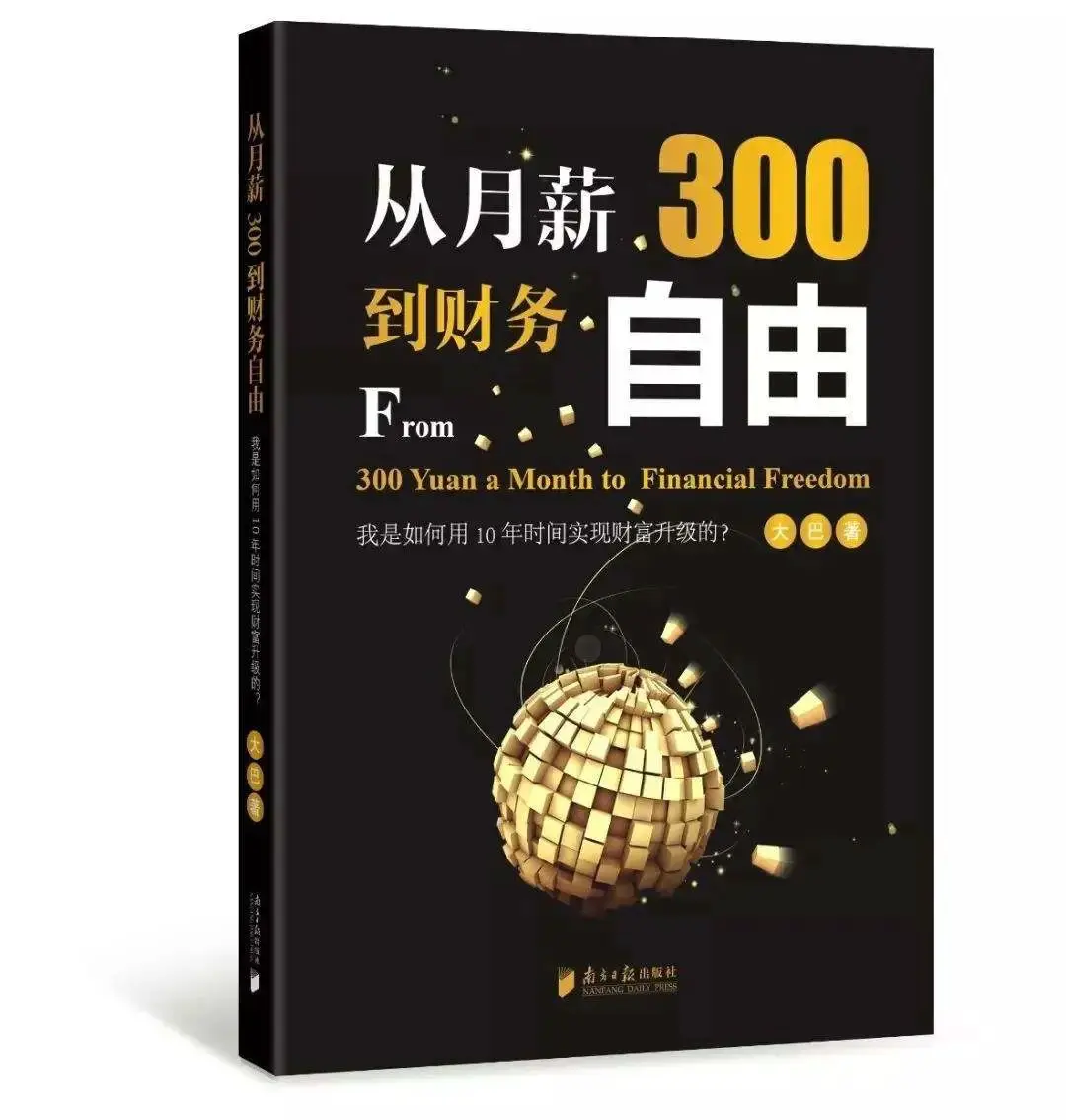

除此以外,只要在『6天保险训练营』中完成学习,并在谱蓝系统生成专属方案,不仅可以全额退还69元学费(相当于免费学习),更可以免费获赠一本理财入门书《从月薪300到财务自由》!

这本书是大巴老师的著作,里面阐述了他如何通过理财,10年间从月光打工族迈向财务自由的过程。全书都是用最 简单易懂 的话,教大家最 实用 的理财方法,0基础的小白也完全能听懂、学会!

《6天保险训练营》+《从月薪300到财务自由》,从保险到理财,希望能帮助大家全方位地改善家庭财务状况,真正走上财务自由的道路。

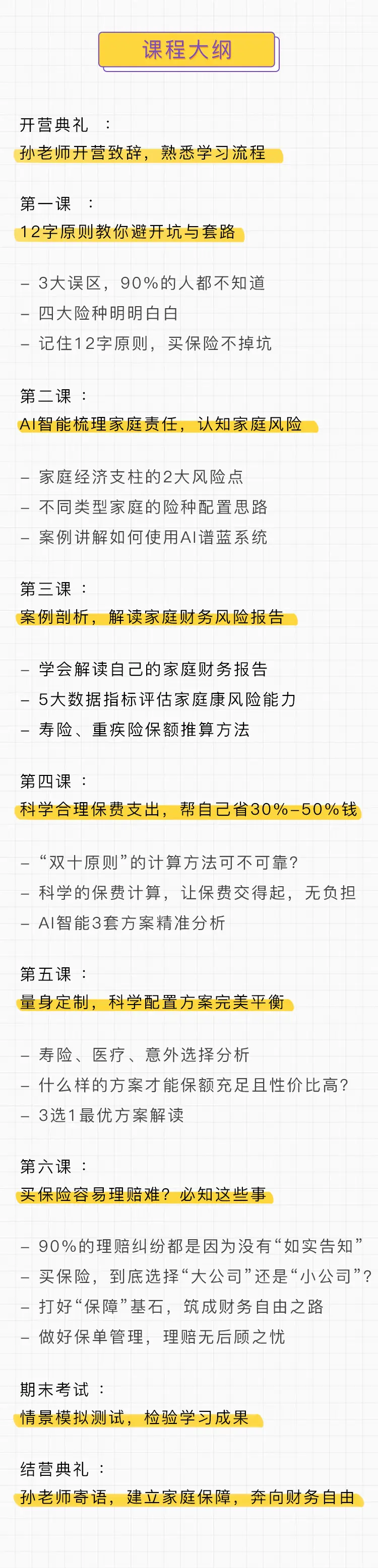

《6天保险训练营》

开营时间:6月1日

告诉你保险中的 10大误区

4种提供100%保障的保险

教你 花小钱,省大钱

给自己和家人一个保障

限时优惠价,仅需 69元

坚持学习,在谱蓝系统生成专属方案

69元学费全额退还

理财入门书籍免费送

**▼相当于免费学习▼**扫描下方二维码,马上报名

课程介绍

划重点!!!

原价¥299

粉丝专场只要¥69即可报名加入

《6天保险训练营》

告诉你保险中的 10大误区

4种提供100%保障的保险

教你 花小钱,省大钱

给自己和家人一个保障

限时优惠价,仅需 69元

坚持学习,在谱蓝系统生成专属方案

69元学费全额退还

理财入门书籍免费送

▼相当于免费学习▼

扫描二维码,马上报名

点击“ 阅读原文**”,第一期招生,优惠名额仅限** 前100名**。**

点击“ 阅读原文**”,第一期招生,优惠名额仅限** 前100名**。**