前几天和大家聊新年愿望时,我问大家对2024的预期如何,是否和刚跨入2023时一样信心满满?

毕竟我还记得刚放开时,很多朋友都觉得终于熬过漫长严冬,即将迎来春暖花开。

然而,现在他们都扶额苦笑:项老师,事实还是明天更寒冷啊。

各种裁员的消息初听似涛声,仿佛离自己很遥远。

如今再听已是潮水,一波接一波,不知道什么时候就会淹到自己。

最先感受到寒意的是各种中小企业,业务萎缩,工资欠费,破产倒闭的比比皆是。然后是各大厂,降本增效,缩减开支、停止社招,校招砍半......

一些系列操作下来,被大厂优化出来的人冲击中型企业,中型又冲击小型,联动类推。

最后大家都跑去开直播、送外卖和跑滴滴了。

但僧多肉少,凭这几个行业根本消化不了这么多人。

所以滴滴新司机注册一度停止,送外卖也得看学历和年龄,不能超过45岁。

虽然年龄这条后面被辟谣了,但不难看出大家对于中年危机的重度焦虑。

不管昔日如何叱咤职场,过了35+,身体精力都卷不动年轻人,难免沦为部门的眼中钉。

一旦被裁,如果脱掉长衫也干不下去,那才真叫一个凄惨。

我一个朋友,互联网程序员,前几个月就被谈话了。

HR给出两个选择,一是直接拿N+3走人,而是给一个月活水转岗,不行的话只赔N+1。

说实话,38岁,想在一个月内找到相同待遇的工作,难于登天。

所以朋友拿了N+3,到手35万,走了。

身边人都挺羡慕他,毕竟现在能正常给够赔偿的公司凤毛麟角,多得是各种推脱和恐吓,让你空手走人的。

但朋友还是愁啊。

毕竟有工作时,每个月9000多的房贷有公积金顶着,其余的钱还能支配小孩学费和生活支出。

现在没了东家,一家四口在广州,上面还有四个老人,光35万能顶多久?

找了两个月工作无果,他跑去送外卖,风吹雨打不说,还经常受气。大半年过去钱没攒多少,反而落下一身病,腰酸背痛,焦虑得整夜失眠。

但生活总要继续,这样下去也不是办法,想着家里还有30来万,不如谋划点小生意。

上个月刚开始准备,他老父亲突发心肌梗死,当晚住进了ICU,手术费20万,每天治疗费1万多。

家里那点存款,还没来得及捂热,就这么消失于无形。

现在他妻子一边上班一边带孩子,母亲在医院照顾不过来,他送完外卖还得去陪床。

整个家庭,都随之陷入了一种焦虑又迷茫的窘境。

“马上年底了,新一年的出路还不知道在哪,每天睁开眼就被各种费用催命,真到卖房卖车那步,希望我媳妇能同意吧......”

作为看着他一路打拼过来的朋友,我挺心酸的,也不得不感慨,人生如戏。

谁能想到,新一线城市有房有车,收入可观的小康家庭,竟然也如此不堪一击?

当初裁员拿到的赔偿金,竟然成了至亲之人的救命钱,不然连手术费都得去筹......

由此,我们也不得不承认——

中年人面临的考验中,比职场风险冲击更大危害更深的,就是意外与疾病,顷刻间就能摧毁当下甚至未来10-20年的安稳生活。

就算是有一定资产的中产阶级,在一场重疾面前, 依然会变得灰头土脸、无力承担,甚至从此一蹶不振。

这不是危言耸听,而是赤裸裸的现实。

想起最近刚看完的一部高口碑纪录片,对此感触更深刻。

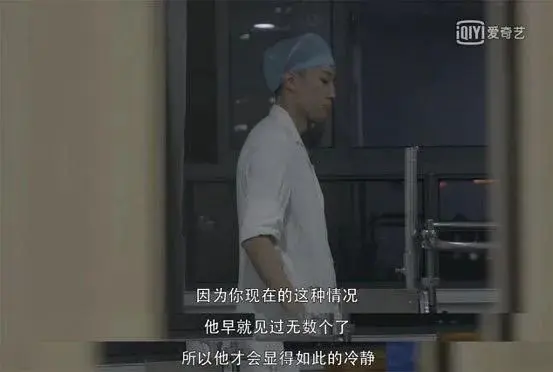

59岁的老刘,因燃气爆炸烧伤,送到医院时,全身皮肤烧伤达到95%,要保命必须植皮,否则危在旦夕。

然而,其家属却在老刘入院后不久强行出院,主治医生徐晔赶来的时候,只剩下一张空荡荡的病床。

无独有偶,一个月前,他接诊的另一位病人,同样因经费原因放弃治疗,最终离开人世。

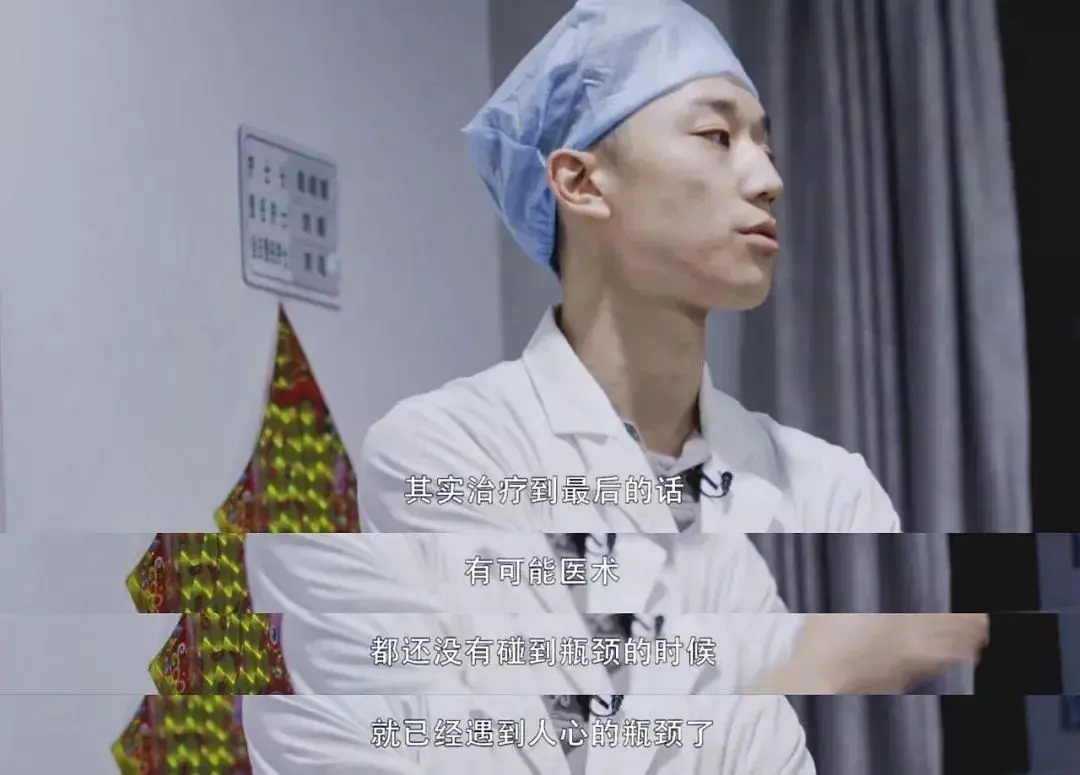

徐晔把这叫做人心的瓶颈,有时比医术的瓶颈更让人无力与悲哀。

这句话听来有点意思。

老刘的治疗,前期已花费近30万,是儿子目前所有的积蓄。

而走完整个治疗流程,还需要上百万的费用,对一般的家庭来说,这是一笔天文数字。

该借的借了,该上网筹的也筹了,工厂是不可能卖的,前几年刚开的厂,现在卖厂亏大了。

如果倾家荡产,举全家之力也没保住父亲,最后活着的孩子、妻子和他就要长期负债,承受艰难度日的绝望。

他赌不起,所以出院保守治疗吧,实在经受不住了。

说实话,在 “老人和小家之间怎么选” 这个世界难题上,我觉得大多数人应该都会选择后者。

孩子患病,家长大多会砸锅卖铁、不惜一切,而年迈父母患病,成年子女首先权衡的是钱,是现有生活是否会受影响。

因为当上有老、下有小时,“救不救”不只是良心问题, 还是一个有限资源的可持续分配问题。

对于并不富裕的家庭来说,生命的繁衍生息,常常是建立在牺牲上一代的基础上供给下一代的。

血液病孩子接受脐带血移植要封闭管理,家长每天固定时间送饭到医院。为避免饭菜被感染,都小心翼翼装在高压锅里。

纪录片中还有一位凌晨送到急诊科的肠梗阻病人。

做手术是唯一的解决办法,但进行身体检查后,医生发现他还有心脏病,不做手术,就意味着等死,做手术,很可能下不了手术台。

更遭的是,即便手术成功,患者术后仍需在ICU里维持生命,平均费用一天2万,这个过程不排除并发症发作,人财两空的结果。

医生告知所有可能性后,家人商量了5个小时。

病人的生命在一点点流逝,他们仍然无法作出选择。

这个选择很难做吗?

不难,只要有钱一点都不难!

归根结底,还是钱的问题,救命谁都想,若能负担得起,谁会在老人与小家之间徘徊犹豫?谁会纠结于计算钱与生命哪个价值更高?

可能有部分人自豪的说我有医保,我不怕!

针对这些人,我忍不住点破真相: 你们太年轻了。

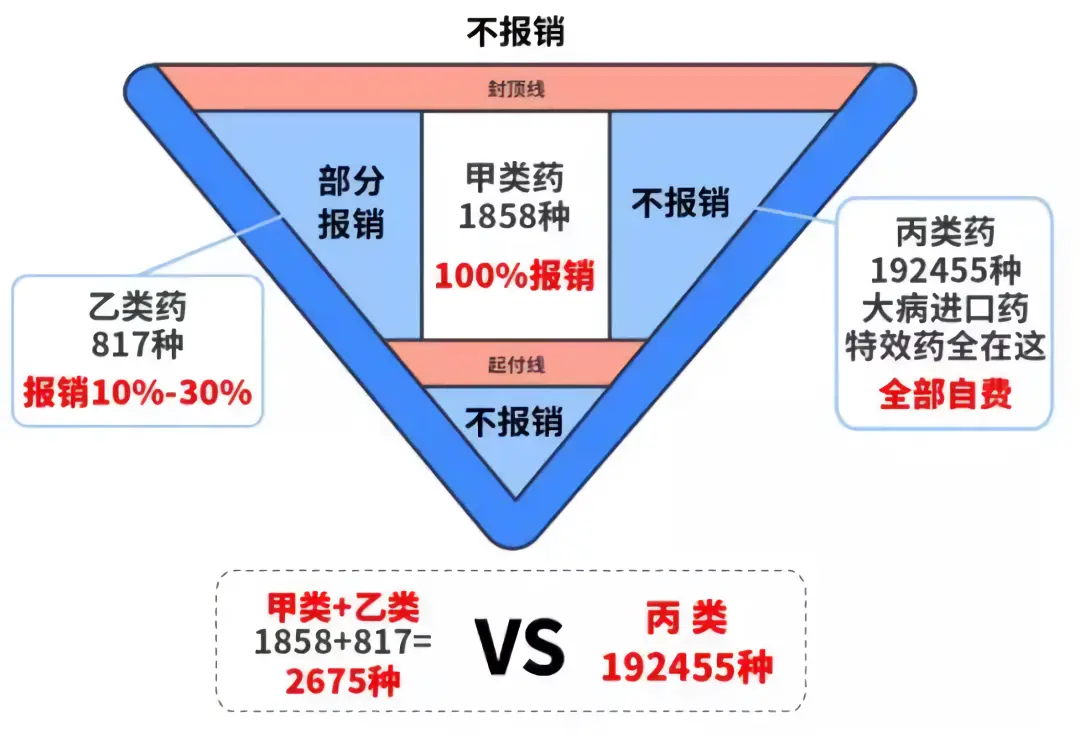

医保有起付线和封顶线,实际情况是:高不报、低不报,中间部分报。

而报销范围内的药品分为甲乙丙三类,其中甲类药100%报销,乙类药部分报销,丙类药一点不报销。

像进口抗癌药、靶向药、新特效药都属于丙类药,只能自费。

因为人口基础大,在现存的医疗福利大蛋糕面前,医保体系只能做到基本兜底。

大病得靠自己,小病才靠报销。

还记得《人间世》中33岁的复旦大学博士闫宏微吗?

终于熬出头迎接美好人生时,不幸被诊断为晚期三阴性乳腺癌,最凶险的那种。

靶向药,几乎成了最后的救命稻草。

她跑到香港买帕博西尼,一盒30000块,21粒,平均一粒1400块。

这样的开销下,有几个家庭能不喊穷?

不敢想,要是这种不幸发生在自己身上,我们能怎么办?

是用自己的积蓄吗?积蓄够不够?

还是卖房?卖掉以后一家老小住哪?

还是靠父母帮忙?会不会耗光他们辛苦一辈子攒下的养老金?

或者靠自己的人脉,亲戚朋友愿意借钱吗?能借多少?

真到用钱救命那天,你会怎么选?

人生路上,不知道会遇到多少突发状况。

怎样提前做好个人资产保全规划,不至于因职场变动或者生活风险,而让财富大幅缩水,甚至危及生命安全,是每个人应该思考的问题。

《灰犀牛:如何应对大概率危机》给出的策略之一就是: 成为发现灰犀牛风险的人,就能成为控制灰犀牛风险的人。

比如在努力赚钱之余加强保障意识,做好家庭财务规划,合理占用少量现金流,通过金融工具将潜在的巨大风险转移出去。

所以我也是一而再,再而三地提醒大家重视生活风险,尽早做好托底保障,防止现金流变成负数。

但保险作为一门专业学问,普通人盲目去买很容易踩坑。

我曾花2个月时间去研究各种保险,找了不同保险公司的业务员,也很容易看出他们都是在推销说服我。

如果有一家平台,能够站在坑人产品的对立面,把 行业黑幕、保险漏洞, 研究的清清楚楚,对我们的帮助将非常大!

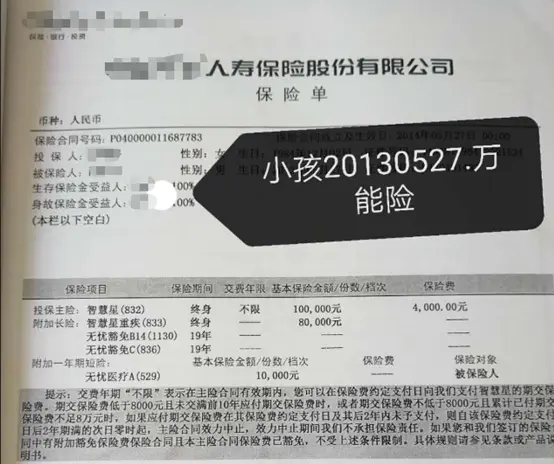

当时我正是被一家平台的上述服务所吸引,抱着试一试的心理,**我把给孩子投保的第一份保单拍照发过去,**让对方帮忙检查。

没想到真有问题。

他们从保单收益过低,保障条款有猫腻上指出了问题,最后帮我做了最优化退保处理。

为了查漏补缺,我还体验了他们的保障规划服务,超乎预期!

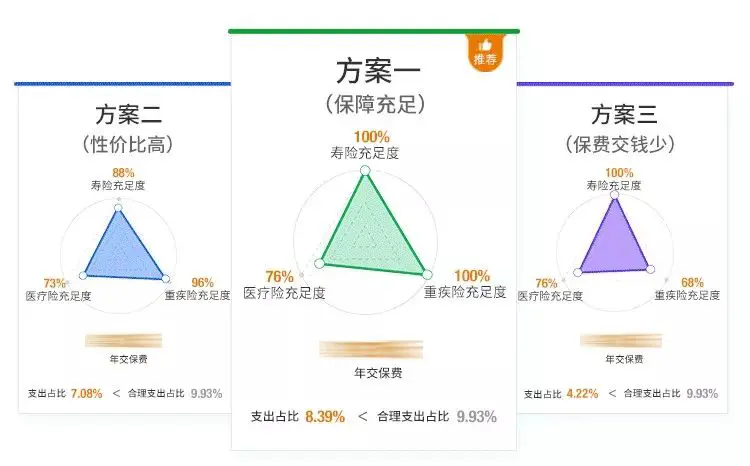

他们的服务可以根据每个家庭的财务情况、保障需求,个性化定制保障方案。

对,你没看错,是真正的1对1做方案,而不是机械复制。

拿到方案后,规划师还会为我提供**一对一的专业答疑与讲解服务,**确保我深度认识与了解方案,发挥其最大作用。

为此我专门记了十几页的学习笔记,非常专业细致!

一套规划流程体验下来,我不仅对自己家庭的保障规划更清晰,还能根据最优产品组合,比传统机构**节约60%**的费用。

存在家庭风险短板的家长朋友,都可以去水星高端1V1保障规划平台报名体验。

他们真的不为任何一家保险公司做广告, 只站在你的角度量身定制最适合的家庭保障方案。

**①没有保险的读者朋友,**能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

**②已经买了保险,**规划师也会将已有保单做排查分析,一张张讲解你买的保险值不值,方便及时退保止损。

为帮助更多朋友用专业水平做好保障规划,作为新年福利,我再次争取了100个专属规划名额,原价699元现在免费给到大家体验一次!

长按二维码直接获取专属福利

限前100名!抢到赚到!

除了给到福利之外,他们还提到由于新规出台,未来一个月内很多好的产品都会下架调整,重新洗牌。

这也意味着,很多高性价比产品或将不复存在。

所以有需要的朋友真的抓紧,别错过这次的免费咨询机会,每个报名用户都能免费获得3份家庭保障规划方案!

2024年,为自己和家人做一份完整的保障规划——

事关那些性命攸关的时刻,你爱的人不被压垮,它关系到也许是生命最后的尊严,不慌不乱,对亲人的抚慰。

名额很快抢光,速领!基本常识第15次送福利,限100个名额,手慢无!领取如下:

基本常识读者2024专属规划福利

🎁

扫一扫领取

即可

免费获得价值699元

1V1专属家庭保障定制方案3份

+

家庭资产增值规划服务

▼

长按识别二维码

即可领专属福利,前100名专享

免费名额是我辛苦争取来的,**只有100个,**手慢无!

另外,报名成功的朋友,我还为大家争取了 2份额外福利:

① 免费获取易理解、能操作、可落地的专属保障方案3份!

② 免费获得全网人手必备的《家庭财务规划地图》一份!

新版地图只送不卖,包含 50个模块、165张图表和832个知识点,干货十足有趣易懂。

基本常识送2024首次专属福利

限100名专享!抢到赚到!

扫码即领取上述2份额外福利

(附赠)家庭资产配置服务

或点击阅读原文领取专属福利,服务限前100名!手慢无!

或点击阅读原文领取专属福利,服务限前100名!手慢无!