拉闸限电这种事情,生活在中国大城市的人们已经好几年没怎么遇见了,今年算是怀旧了一把。

工厂停产、空调限温、电梯停开,供电局管这种情况叫【有序用电】,翻译成普通话就是【大家自觉省着点儿用,给你用你才能用】的意思。

很多朋友想不通,你说芯片造不出来也就算了,中国你个基建狂魔怎么能发电都发不够呢?

事出反常,必有妖孽。

于是有人把锅推给外交政策,说禁止进口澳洲煤是缺电的原因。

这当然是种阴谋论。且不说澳洲进口煤占中国煤炭消耗总量的比例不到2%,关键是湖南这样的内地省份也用不上澳洲煤发电啊。禁止进口澳洲煤当然有影响,但不是缺电的直接原因。

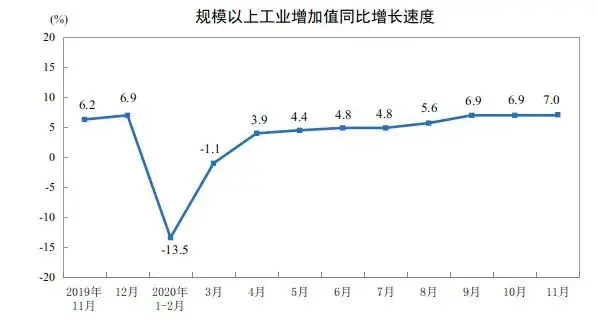

还有人坏事喜报,说缺电是因为中国工业加快复苏订单井喷。

这当然是自我安慰。首先,疫情之后中国工业的确是在复苏,但并不是突然加速,更不存在短时间井喷的状况。

工业增加值持续增长但增速平缓

其次,中国的供电原则是优先保障居民用电,就算因为工业用电暴增导致电力不足,也会先把工厂的机器关了保障30楼的电梯能开。现在都波及到居民用电了,肯定不是因为工业用电暴增。

还有人怪天气太冷?说开小太阳取暖的人太多导致电力不够?

这也太小看中国的发电能力了……

每年的盛夏和隆冬的确会有些地方停电,但难点主要是在电网设施,而且停电限电规模也没有今年大。夏天集中开空调把变压器给烧坏了,停电,冬天雨雪冰冻把高压电塔给压坏了,停电,这都可以理解。2008年南方雪灾就是这种情况。

但今年冬天气温虽低,12月并没有大规模的冻雨暴雪灾害天气啊。限电这个锅天气可背不动。

那就奇怪了,停电这个事情总归有个原因,总要有人负责吧?难不成是发电厂工人上班摸鱼刷抖音导致发电不够用?

呃……

其实这个说法还真是比较接近真相了。不过原因并不是因为发电工人摸鱼,而是发电厂在摸鱼。更具体地说,是烧煤的火力发电厂在摸鱼。

但是,仔细查过资料后我发现,换成我来管发电厂,我也会在这个冬天摸鱼。假如换成你来发电,你也能明白为什么会缺电。

当你的成本上涨了

假如你是一家火力发电厂的厂长,采购经理告诉你,这两个星期市场上动力煤(就是用来发电的那种煤)价格突然涨了近两成,你准备怎么办?

统计数据显示,12月初动力煤港口均价维持在631元/吨,12月16日动力煤港口均价维持在737.5元/吨左右,价格上涨16.88%。市场预计下一季度煤价还将继续上涨。

发电厂做的是什么生意呢?

买煤——烧煤——发电——卖电

在这个生意模型里,动力煤的价格是最大的、且几乎是唯一的成本变量。成本提高了近20%,而且是全行业一起提高的,那么一个智商正常的老板肯定会想把价格调高一点,哪怕不赚也不要亏太多对吧?

但是不行的。在我们国家,发电厂卖电的价格和居民、工厂用电的价格都是由国家规定的,叫做【基准电价】。这种机制叫做【计划经济】。

简单来说,各地发改委根据当地的发电结构、发电成本、经济发展程度等因素,制定了本地的基准电价,发电厂的电要卖出去,只能按照这个价格。

你说成本涨了要亏本?对不起,调价等明年再考虑。

问题在于,【计划经济】的发电厂上游的煤炭产业却是【市场经济】,尤其进口煤炭,价格随全球市场波动,你想宏观调控都调不了。

于是,市场经济的煤炭涨价了,计划经济的出厂电价却不让涨,聪明的你作为厂长,打算怎么办呢?

当你的同行减产了

大家都知道,发电有很多种方式,比如火力发电,水力发电、核能发电、用爱发电(划掉)等等。在中国,火力发电目前供应了70%以上的电能,是绝对主力。

在众多发电方式中,火力发电和核能发电是最稳定的,春夏秋冬白天黑夜都可以持续输出。而深受大家喜爱的新能源发电,比如风电、太阳能发电,还有可再生资源的水电,都是不稳定的。

一到冬天,大江小河进入枯水期,水力发电量大幅下滑,太阳能发电变得微不足道,风力发电倒是呼呼地转,可占比太小也不顶用。

假如你作为火电厂的厂长,一到冬天,以前跟你抢生意的同行都减产了,市场上对电的需求还增加了,你是不是蠢蠢欲动想要涨价?

对不起,不行的,国家不让,群众也不答应。

往大了说,要考虑政治影响,往高了说,你要有社会责任感。

所以,涨价是不可能涨价的,但是发电又要亏钱,聪明的你作为厂长,打算怎么办呢?

要知道,发电厂可不只有国营的哦。你作为厂长要对工厂效益负责,如果是上市公司还要为股价负责的。

市场化改革也不是没做

当然,把矛盾归结到计划经济体制是非常简单和粗暴的,你要说你行你上,我也只能承认我不行。但是市场化改革的方向是不会错的,国家也在推动电力行业的市场化改革,只是在我看来尺度小了点,动作慢了点。

2019年10月24日,国家发展改革委发布了《关于深化燃煤发电上网电价形成机制改革的指导意见》,允许一些地区对燃煤发电实行“基准价+上下浮动”的机制,上浮不超过10%,下浮不超过15%。

这段时间缺电比较严重的湖南、浙江等省份在2020年都发布了文件说要落实浮动电价的机制。

但是!文件还规定了,2020年这个电价暂不上浮,确保工商业平均电价只降不升。

2021年?到时候再说呗。

还有一项改革叫市场化售电

以前发电厂发出来的电只有一个客户,叫电网。绝大部分北方发电厂的电只能卖给国家电网,所以国家电网是世界500强排名前三的超级巨无霸。南方几个省份的电只能卖给南方电网,所以南方电网是世界500强排名105位的企业。

无他,自然垄断而已。

这几年,国家启动了电力行业的市场化改革,允许一定比例的电能直接由发电厂卖给用电单位,价格多少买卖多少允许发电厂和用电单位自己谈。当然,输配电还是要经过电网的,在这部分交易里面,电网由赚差价的中间商变成了赚运费的服务商。

可想而知,推动这种改革的阻力有多大,难度有多高。

广东是中国推进电力市场化改革最快的地区,2019年广东总用电量约6700亿度,2020年允许在电力市场竞价交易的规模约2600亿度。这已经是市场化程度最高的省份了,占比如何,我就不去计算了。

总结来说:

1.中国总的发电能力足够满足发展,但深层的结构矛盾不能视而不见

2.电力行业的垄断和计划具有一定正当性,但市场化改革也急需加快推进