作者:John Huber

发表时间:2014/7/21

校译:Ponge(GitHub)

全文翻译如下:

“我们更喜欢现金泛滥的企业。建筑设备行业就是一个反例。你一年到头努力工作,利润却变成了一堆放在院子里的设备。我们避免那样的生意。我们更喜欢那些年底能开一张支票给我们的企业。”

——查理·芒格,在2008年伯克希尔哈撒韦股东大会上的问答

我正在耐心地到处寻找便宜货。这也是投资成功的关键,正如乔尔·格林布拉特(译者注:Gotham Capital的创始人,《股市稳赚》、《股市天才》的作者,神奇公式的发明者)所说:“弄清楚一个东西的价值,并为之付出少得多的价格。”但是每个人都希望这个说法能更具体一些……理想情况下,我喜欢投资的是累进增长型公司。什么叫累进增长型公司?简单地说,它们是这样的一类优质企业:在很长的一段时间内,企业的内在价值以较高的速度增长。一个企业的内在价值只要能够在一段较长的时间内以比如说12-15%的速度增长,那么无论宏观经济,资本市场,公司估值等等如何变化,公司都会为其所有者创造巨大的财富。

我喜欢那种资本回报率高,且能持续地创造自由现金流的企业。就像查理·芒格说的,我们希望找到年底能开一张支票给我们的企业。我喜欢这个简单的解释,一直把它牢记在心。这也是一个很好的起点——那种融资很谨慎,而且每年能开一张支票给你(即从运营中产生的现金超过维持当前竞争地位所需的现金)的企业不太可能给你惹麻烦。这就是我喜欢保留一份连续10年自由现金流为正的企业名单的原因。

有稳定现金流固然不错,有再投资机会当然更好

我喜欢芒格所说的那种商业模式,即公司每年都会从持续稳定的现金流中切出一部分作为支付给我们的支票。但理想的情况是,我们能够投资于这样的商业模式:由于企业本身的业务就是吸引人的再投资机会,企业将放弃寄支票给我。换句话说,我更喜欢这样的企业:不仅能为已投入资本带来高回报,还能以类似的高回报率将大部分收益进行再投资。这是企业获得真正复利力量的地方。通常情况下,这些累进增长型企业处于某个利基市场,或者拥有某种竞争优势,使它们能够获得持续的高资本回报。

因此,这和大多数其他投资者和企业主所希望的没有什么不同:高质量的企业能够产生高的投入资本回报率(ROIC),并且盈利再投资的机会也很吸引人,这带来了价值的创造(随着时间推移,收益会更高)。

这种高复利模式经常被讨论,不过实现这种复利能力的企业所需要的要素有时很难确定,甚至往未来看,更难以预测。但数学原理很简单:一家企业的复利能力可以拆分为以下三个简单因子:

- 留存收益率:企业可以再投资回企业的盈利百分比;

- 再投资回报率:企业通过再投资可以获得的回报;

- 企业如何处理超额现金流(如果再投资率低于100%)。

因此,理想情况下,我们想要一家能够产生高资本回报率的企业,而且企业能够保留大部分收益,以类似的高回报率进行再投资。如果还有无法再投资的超额现金流,我就会寻求合理的资本配置,其结果可能是股息、回购,或者价值增值性回购(这种情况很少见)。

内在价值复利的数学原理

我最近读到一些文章,用一些例子来说明这个复利公式。基本上,复利的效果受前两个因素影响:资本回报率和再投资率。如果一个企业能够实现20%的资本增值收益,并且每年可以将其50%的收益再投资,那么企业的内在价值将以10%的复合年化收益率增长(20%×50%)。

同样地,如果一个企业能够实现10%的回报率,并且每年可以将其100%的收益再投资,那么企业的价值也将以10%的复合年化收益率增长(100%×10%)。注意:相比起来,第一家公司更好,因为较高的ROIC和较低的再投资率意味着50%的收益可被用于回购或分红(或创造价值的投资)。

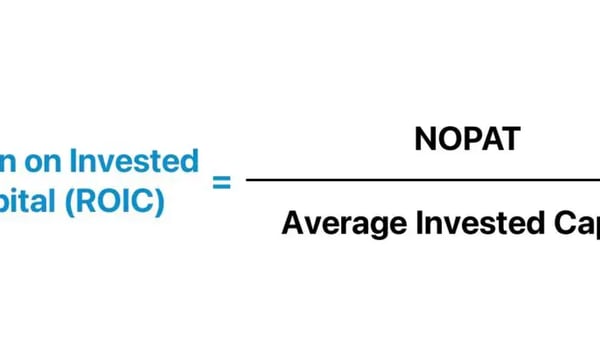

ROIC是最重要的因素

但是理解数学原理是至关重要的:从公式中可以看出,投入资本回报率(ROIC) 是最重要的因素。一个资本回报率为6%的公司,无论其能将多少的收益进行再投资,企业内在价值的复合增长率都不足以达到吸引人的程度。但如果一家企业的资本回报率达到30%,那么企业的内在价值很可能会高速增长(即使只能将收益的一半用于再投资,公司本身每年也能以15%的速度增长,还可以用另一半收益回购股票或发放股息,创造额外价值)。

希望上述讨论能够说明为什么资本回报率是一个如此重要的概念,以及为什么巴菲特、格林布拉特,甚至格雷厄姆经常讨论这个问题。

关键问题是要为这样的企业支付多少钱。我们到现在还没有讨论过估值的问题。理想情况下,我希望我在投资上能做到机会主义(只问利益,不问是非),这意味着即使是我认为很棒的公司,我也希望以低廉的价格买入,因为这会大大提高安全边际,以防你在分析中出现错误。

换句话说,我们希望找到资本回报率高的优质企业,但相对于这些企业的盈利能力,我们希望支付较低的价格,因为这给我们带来了两个好处:

- 如果我们对企业资本回报率的质量或可持续性判断失误,较低的价格提供了安全边际;

- 如果最终我们关于公司的判断是正确的,较低的价格能获得更高的回报。

“正面,我贏;反面,我輸不多”

一些投资者说,他们不在乎质量,只关心估值。各种策略回测也证实了这一点,尽管大多数测试本质上都是短期的(通常为1-2年)。我认为不考虑公司质地的投资策略存在严重的逻辑缺陷,并可能因此存在重大风险。毕竟,公司质地和业务增速一样,也是估值的一部分。太多的投资者陷入简单的指标体系中,认为公司质地与估值是相互排斥的。公司质地包含了非常多的内容……

除开估值因素(在估值相等的情况下),相对于平庸的企业,我们(作为企业的所有者们)更愿意拥有质地优良的企业,这是相当符合逻辑的。

需要支付多少钱?

接下来的问题是,我要为这家公司支付怎么样的价格。我通常的回答是,这取决于公司和具体的投资。我试图设想,对一个非上市公司股东而言,这家公司和它的正常盈利能力会值多少钱。实际上,我将每一项投资都独立看待,而不是将其视为一个更大投资组合的一部分。每项投资都必须独立进行。

说到估值,我听过一些人说,对于优质企业,他们不希望支付高于平均估值的价格,比如说,大约6-7%的正常现金收益率(译者注:也叫盈利收益率,市盈率的倒数,约合14.29-16.67倍P/E)(也就是所谓的“价格合理的好公司”)。我不怎么用这种思维方式,但我认为10%的税前收益率(巴菲特将其作为经验法则)对于一家正在成长的优质企业来说是一个合理的基准。我知道这不便宜。这就是为什么我对每项投资都有不同的看法。格雷厄姆有盈利倍数的经验法则,巴菲特也有他自己的经验法则,我认为这些法则可能有助于确保你不会为看起来不错的企业支付过高的价格。但请记住,这些都是经验法则。有些企业值得更高的价格,但大多数企业都不值那么多钱。

考虑盈利能力的持久性

正如我将在另一篇文章中论述的那样,选择那个“正确公司”背后的数学原理非常有说服力——投资正确的公司远比担心买入时市盈率是10倍、12倍还是14倍更重要。只不过,支付较低的价格可以在我们犯错误的时候保护我们。大多数投资者的问题是,他们擅长支付较低的价格,却不擅长判断这种低价是否意味着价格与价值之间的巨大差距。有许多业绩平平的公司估值在10倍市盈率,买入这些公司将导致长期持有者业绩平平。

企业质地、永续经营能力和盈利能力是评估投资安全边际的重要因素。每一点都和确定被投资企业的正常盈利收益率(译者注:也就是估值)一样重要。

累进增长型投资与“特殊情况”投资

优质企业将比平庸的企业为所有者创造更多的价值(多么“惊天动地”的消息,我知道)。因此,作为一个长期所有者,几乎不论后者有多便宜,我都更喜欢前者而不是后者。持有一个内在价值正在萎缩的企业意味着时间是你的敌人——你必须尽快卖掉它,因为你持有它的时间越长,它的内在价值就越低。

但是,炒股可能就是另一回事了:你有可能以8倍的市盈率买入一家糟糕的公司,然后在12倍时卖掉它,也可以获得一个不错的50%的回报。然而,我发现,能够获得与企业内部结果相对应的投资结果会让我感到更自在,也更适合自己的性格,因为这样不依赖于正确的择时,也不需要时刻寻找好的投资机会——这是一项艰巨的任务。

简而言之,我喜欢让我的股票为我工作。

当然,这是理想情况,但并不是所有的事情都是理想的,这让我想到了第二类投资,我将其归类为“特殊情况”:这类投资机会既包括这些廉价股票可以卖给一个私人持有者,并从中获利;还包括分部估值套利、廉价/隐性资产套利、公司事件套利(如公司分立、配股、资本重组、要约收购等)。

第一类投资和第二类投资的区别可以奶农(饲养奶牛,以在一段时间内产出稳定的牛奶)和牧场主(饲养肉牛,用于牛肉生产)的类比来概括。奶牛在很长一段时间内不断地提供稳定的牛奶。肉牛并不会产生现金流,但是当牛肉被出售时,它会带来回报。

累进增长型投资是指投资于长时间内企业内在价值持续增长的公司,使得股东收益也随着时间的推移相应增加。投资者作为企业的部分所有者,购买复利机器,参与到企业中,随着企业价值的复合增长,在长期内获得他或她的回报。在购买这类企业时,并未考虑退出策略。这并不意味着这些企业会被一直持有,这个投资方法的理念是通过企业的经营业绩本身,让你的投资在长期内复合增长。特殊情况投资是指买入以期以更高的价格卖给其他人的投资。

但即使是在这些“特殊情况”的投资中,我也倾向于留意上面讨论的一般投资原则。每项投资都是独一无二的,但原则大体相同。

总结一下

我找到了很多被低估的情况和各种各样的投资机会,但我更喜欢长期投资——与优秀的管理层在一起,他们是股东持有的优质企业的运营者,这种优质企业拥有高资本回报率和吸引人的再投资机会。

数学原理很简单,它证明了拥有一家再投资收益率很高的企业的重要性——随着时间的推移,这类公司的内在价值将呈现复合增长。

ROIC系列的其他文章: