最近整理的时候,突然翻到了以前写的《穷爸爸富爸爸》读书笔记。我发现,从我开始思考要过什么样的人生开始,一直到今天,大方向还算没有什么偏离。一路走来,路径和方法渐渐清晰起来。今天做个总结。

一、要跳出“老鼠赛跑”

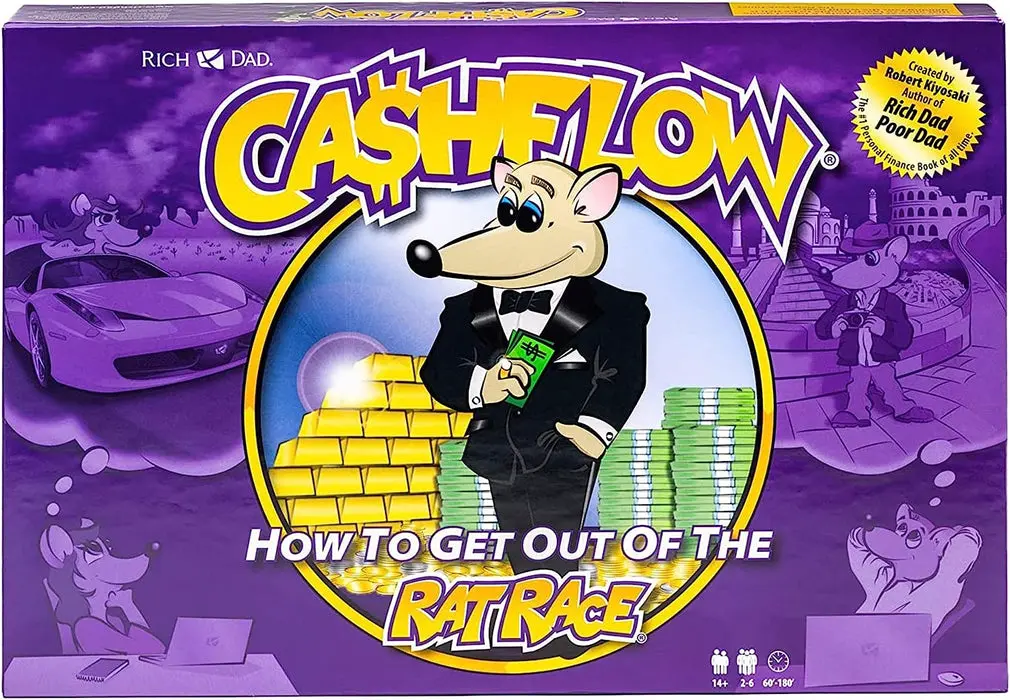

《穷爸爸富爸爸》虽然是一本很口水的畅销书,但对我的意义还是非常巨大的,甚至如果我能早几年读到这本书,对我专业选择都会影响非常大。

富爸爸在书中描述了两种生活的模式:一种叫“老鼠赛跑”,好比一只老鼠被关在一个圆筒状的笼子里,每天不停地跑,筋疲力尽,却依旧原地踏步;另一种叫快车道。这本书核心观点就是:跳出老鼠赛跑,进入快车道。

“老鼠赛跑”的生活方式几乎随处可见:工作→取得收入→消费→没钱→工作→……,其核心在于,用工作的收入去支付支出,为了取得收入,我们必须要工作。一旦停止工作(主动或被动),就会陷入恐慌。

快车道则是通过被动收入获得收入。这里面最重要的点在于重新定义资产,资产是能把钱放进你口袋的东西,而不是财务定义上的资产,比如房子。想要进入快车道,一个最核心的原则就是,不断购买资产,扩大财富。

如果说读书还没有感觉的话,那么参与了几次线上和线下的“现金流”游戏,则让我对这个事情有了真实的体验和认知。

我抽取到过工作收入很高的人参与游戏,也有过初始设定很贫穷的情况。但是,往往工作收入高的角色更难跳出老鼠赛跑,进入快车道。因为挣得多,花销也多,买房、买车、生娃、教育……能够额外投资的钱非常少(清崎将被动收入定义为买房获得的租金收入)。反而是那些挣得不多但花销更少的人更快地进入快车道,实现财务自由。

《穷爸爸富爸爸》让我下决心转行学习金融。当时转金融,就是希望了解资产到底有哪些,毕竟书中的例子在中国没有可复制性。

更有意思的是,当年现金流游戏困死在“老鼠赛跑”里面的焦虑和恐惧,甚至影响着我当下的家庭资产配置。

二、核心是现金流

我读研期间一度找寻过“那些能把钱放进你口袋的东西”,却不可得。为什么会是这样,总结起来,可能是公开市场的价格会很快消除超额收益,且自身又缺乏一些别人愿意付钱的东西。我曾经想出借一些“特许经营权”,比如户口、车牌等等,不过出于合规考虑,就作罢了。

直到后来从事了二级市场的工作。购买上市公司股权这个行为能够间接实现购买资产这个目的。只是,富爸爸的这个模式,应该买的是分红股。

再后来读到了巴菲特。我发现,其实上市公司跟我这个个体是一样的,只要内在价值能够持续增长,也能实现同样的目的。

这其中的关键点,就是现金流,自由现金流。我用我的自由现金流购买企业的股权,企业用企业的自由现金流创造价值。我和上市公司在两个层面上实践着“不断购买资产,扩大财富”这个事情,也在两个层面上努力跳出“老鼠赛跑”。

三、关注净资产收益率

如何评价这个模式运行的情况如何?我认为这个是一个很重要的问题。

大部分人喜欢讨论今年的收益率如何,明年的收益率如何,我认为这个评价方式是比较单一和片面的。

唯一合适的评价指标是净资产收益率,无论是评价一家公司还是评价家庭的财务状况,我认为这个指标都是比较合适的。

在工作初期,尤其是家庭净资产不大的时候,仅仅追求投资收益率并不是明智之举。因为一般人的商业模式都是通过工资收入来创造现金流,投资收益率实质上只是“再投资收益率”。从上市公司的情况也能够看出来,只要自身业务的ROE足够高,再投资收益率并不是非常关键的变量,最典型的公司就是茅台,账上的现金并没有充分利用起来。对于大多数人来说,在工作初期的几年时间里。只要家庭净资产基数不大,努力工作,增加工作收入,节俭生活,减少成本开支,就会让家庭资产拥有不错的净资产收益率。

随着家庭净资产的规模不断增加,工作收入增长遇到瓶颈,投资收益率的重要性才体现出来。

我们来简单算笔账,假定我们要求家庭ROE必须≥15%:

| 家庭期初净资产 | 15%的ROE对应的自由现金流 |

|---|---|

| 100 | 15 |

| 200 | 30 |

| 300 | 45 |

| 500 | 75 |

| 1000 | 150 |

也就是说,当家庭资产达到100万时,只要工作收入扣除家庭支出的结余能够达到15万,不用做什么理财,家庭的ROE就可以达到15%的要求。或者说,比如你净资产300万,一年赚80万,只要你能把家庭支出控制在35万以内,那么工作本身依然能够创造15%的ROE。只有当家庭净资产越来越大,以至于工资结余无法覆盖要求的自由现金流时,投资收益率的重要性才逐步提高。我们假设在家庭净资产500万的时候,依然能够年入80万,自由现金流45万(对应300万净资产水平),那么这个时候我需要家庭再投资收益率达到6%即可保证当年的ROE达到15%(需要用500万额外创造出30万的自由现金流)。

追求净资产收益率,而不仅仅是投资收益率,能够帮助判断什么时候工作是必要的,什么时候要开始从现金创造业务(工作)往现金配置业务(投资)转型,什么时候可以不必工作(也就是富爸爸所谓的财务自由)。

四、写在最后

我在人生的不同年岁读到罗伯特·清崎和沃伦·巴菲特两位先生的观点,随着年岁增长又会有新的理解,最终又将这些融合到了一起。这个阶段性的“总结”,或许有“过来人”觉得不值一提,甚至会被未来的自己嘲笑,这并不重要。重要的是,就像质量管理里面的戴明PDCA循环,一个计划在执行了一段时间后需要检查和复盘,每次复盘的东西又会成为下一个阶段计划的一部分。

感谢10年前的自己走上了这条路,期待10年后的自己能有新的感悟和收获。