作者:John Huber

发表时间:2014/9/30

校译:Ponge(GitHub)

全文翻译如下:

我想我应该回过头来讨论累进增长型公司和资本回报率的话题。今年早些时候,我写了一些关于这个话题的文章,发表后有很多评论和问题。

在这篇文章中,我想讨论一下这类公司背后的实际数学问题,试图说明为什么资本回报率对企业长期持有者(这就是我们作为股东的身份)如此重要。

回顾一下我之前提到的,我通常将投资分为两大类。但在理想情况下,我希望找到:

- 资本回报率高的企业;

- 可以将大部分收益以同样高回报率进行再投资的企业;

- 由优秀的管理者经营的企业,他们会以创造价值的方式分配多余的现金(最好是管理层自己在企业中拥有大量股份,保证利益一致)。

这三个因素结合在一起,决定了企业中长期内在价值的复合增长率。

内在价值复合增长背后的数学原理

数学原理很简单。

简单回顾一下,我发现使用简化公式来思考企业内在价值的复合增长率是很有帮助的。基本上,一个企业内在价值的增长速度等于等于两个因素的乘积:增量投入资本回报率(ROIC)和再投资率。

一个简单的例子:如果一个企业能够将其50%的收益再投资回该企业,并取得12%的投资回报率,那么该企业的内在价值将以每年6%的速度复合增长(50%×12%)

让我们来看一个例子。假设有两家公司,A公司和B公司:

- A公司的ROIC为20%,并将其100%的收益用于再投资;

- B公司的ROIC为20%,并将其50%的收益用于再投资。

在上面的例子中,我们都假定这笔投资属于长期投资,投资年限超过15年。很多投资不会持续这么长时间,但在这个例子中,我们把自己想象成一个长期的合作伙伴,毕竟这也是我对股票的看法。而且企业主也不会每一两年就换一个生意做。我们将假设不同的起止估值情况,来看看估值(市盈率)和企业质地(ROIC)是如何共同影响我们15年的投资回报的。

例1:A公司

在这个例子中,为了简单起见,我们假设盈利就是现金盈利。假设A公司的每股收益为$1.00,当前股价为$25.00(市盈率为25倍)。假设该公司是一家成长型企业,它可以将其100%的利润再投资回企业,再投资回报率为税后20%(20%的资本回报率)。该公司向一个不断增长的客户市场销售利基产品,这些客户完全依赖A公司,因此,与潜在竞争对手相比,该公司具有良好的竞争优势。这种“护城河”使他们能够在未来15年实现20%的资本回报率。

让我们看看接下来15年的商业价值:

- 第1年每股收益为$1.00;

- 第15年每股收益为$15.40(译者注:1×1.2^15≈15.40)。

非常简单:如果这个公司的ROIC为20%,并且可以将其收益的100%用于再投资,那么随着时间的推移,公司的利润会以20%的速度增长,企业内在价值的年化增长率也将接近20%这个数字。

现在,假设我们15年前以25倍市盈率买入这家公司(每股$25.00)。让我们来看看我们的股票(以及15年的复合增长率)在不同的市盈率下(15年前我们以每股$25.00的价格买入了A公司)会值多少钱:

- 15年后10倍市盈率:每股$154.00(股票复合增长率12.9%)

- 15年后15倍市盈率:每股$231.00(股票复合增长率16.0%)

- 15年后20倍市盈率:每股$308.00(股票复合增长率18.2%)

因此,对于这样出色的公司而言,即使期初支付25倍的市盈率,而且15年来市盈率从25倍一路下降到10倍(对于这样伟大的公司来说,这是一个非常低的市盈率),也能为股东带来年化13%左右的丰厚回报。

例2:B公司

假设这家公司(B公司)将其一半的收益以20%的回报率(ROIC)再投资,并将另一半作为股息支付。在这种情况下,企业的内在价值将以每年10%的速度(20%的ROIC乘以50%的再投资率等于10%的增长率)复合增长。假设我们支付的价格与A公司相同(25倍市盈率)。假设B公司初始每股收益同样为$1.00。

15年后,每股收益将达到$4.17(假设增量资本回报率依然为20%,再投资率为50%)。再假设股息的收益率为2%,因为B公司可以将一部分收益作为股息支付,而不像A公司那样将所有收益用于再投资。

- 15年后10倍市盈率:每股$41.77(股票复合增长率5.5%)

- 15年后15倍市盈率:每股$62.66(股票复合增长率8.3%)

- 15年后20倍市盈率:每股$83.54(股票复合增长率10.4%)

因此,虽然上述两家公司的投资资本回报率均为20%,但如果两家公司的估值在同一水平上,很明显A公司是更好的投资标的。很简单,这是因为A公司拥有两倍的投资机会,它可以将所有收益以20%的回报率进行再投资,而B公司只能将其收益的一半以20%的回报率进行投资。

从逻辑上讲,这很有道理。如果两家公司(A公司和B公司)有机会从增量投资中获得20%的回报,同时A公司投入在20%回报率项目上的资金是B公司的两倍,那么随着时间的推移,A公司将比B公司为其所有者创造更多的价值。

当我们筛选ROIC为20%的公司时,上述两家公司都会被筛选出来,但其中一家明显优于另一家,因为它可以将更大比例的收益留存并用于再投资,从而实现内在价值更快地复合增长。

选择“正确的公司”比选择“合适的估值”更重要

在第3部分(译者注:中文版本见此)中,我提到ROIC无疑是最重要的考虑因素,正如数学原理(上文的简化公式)所示。一个ROIC只有6%的公司, 无论他们能将多少收益用于再投资,其内在价值都不会复合增长(事实上,回报率低的公司最好不要再投资,因为所有者可以将这些收益重新配置到其他收益率更高的地方)。

因此,一家资本回报率高于平均水平的公司在实现价值复利增长方面至关重要。

而且我还想证明,选择正确的公司(也就是说,能够将大量资本投资到诱人回报率项目上的公司)远比以最低的市盈率买入重要得多。

注意,在上面简单的例子中,我假设两家公司都是以25倍市盈率买入的。显然,在相同市盈率的情况下,内在价值复合增速更快的公司将为股东创造更好的回报。但是,如果我们为B公司(复合增速更差的公司)少付很多钱,我们来比较一下投资结果。

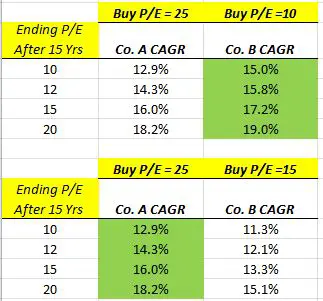

如果A公司和B公司的估值不同

下表列示了两种情境,在每种情境下,A公司和B公司以不同的市盈率买入(第一行),并在15年后以某一特定市盈率卖出(第一列)。正如你所看到的,在某一特定的估值水平下(译者注:第一张表,A公司以25倍市盈率买入,B公司以10倍市盈率买入),B公司是更好的投资标的,但我也注意到,你可以用大约贵1倍的估值买入A公司,随着时间的推移,A公司最终仍然是会是更好的投资标的。虽然我用了15年(来消化A公司的高估值),但只要你拥有A公司的时间越长,A公司和B公司的投资结果之间的差距就越大。

因此,在两家公司的估值水平存在一定差距的情况下,B公司会成为更好的投资标的。但你需要支付给A公司相对于B公司2.5倍的估值溢价,才能让A公司成为表现较差的投资标的。

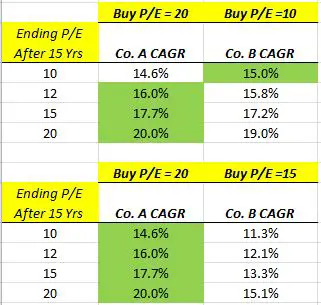

通过下面的这张表,你可以看到,如果A公司相对于B公司的估值溢价在2倍(A公司20倍市盈率,B公司10倍市盈率),投资的结果大致相同。但如果你必须为B公司支付15倍的市盈率,那么投资A公司的结果远胜于投资B公司。

在两个公司的期末市盈率相同(鉴于A公司的质量更好,这不太可能)的情况下,即使A公司估值收缩,B公司的估值扩张(译者注:对应第一张图下表最后一行),或即使以20倍市盈率买入A公司,却仅仅以10倍市盈率买入B公司(译者注:对应第二张图上表最后一行),A公司的投资结果仍然好于B公司。

不要忘了,B公司仍然是一家优秀的公司(其内在价值复合增长率为10%),它只是没有A公司好。只要支付的估值溢价在2倍以内,A公司将一直会是最好的投资。

“如果你对生意的看法是正确的,你就会赚很多钱。”——沃伦·巴菲特,2001年在佐治亚大学的演讲

有些人可能会对这种简单的说法不屑一顾(显然,较高的ROIC和相应的增长将带来良好的投资回报)。另一些读者在想:是的,拥有一个伟大的企业是非常好的,但问题在于预测哪些企业能够持续产生如此高的资本回报率。

这的确很难。但这里的目的是展示投入资本回报率(ROIC)和企业再投资能力背后真实的数学原理,以及为什么这两个因素对长期所有者的投资回报如此重要。

这就是为什么巴菲特总是在谈论伟大的企业。这不仅仅是因为他想让自己听起来像一个简单、睿智、慈父般的人——更是因为背后的数学原理。如果你选择了正确的生意,对投资回报而言,你为这个生意支付的价格远没有资本回报的质量和可持续性重要。

当前,我并不建议为优质企业支付25倍的市盈率。正如质疑者早前指出的那样,预测未来15年将会是什么样子实在太难了。

但这并不意味着我要放弃寻找优秀企业。只是在理想情况下,我们希望找到的公司足够便宜,从而获得较大的安全边际,以防我们在评估业务质量时出现错误。较低的价格给我们带来了两个好处:

- 如果我们对企业资本回报率的质量或可持续性判断失误,较低的价格提供了安全边际;

- 如果最终我们关于公司的判断是正确的,较低的价格能获得更高的回报。

选择投资标的既是艺术,也是科学,但随着时间的推移,坚持选择那些能为其投资的资本创造高回报的企业将大大提高获得高于平均水平的投资回报的概率。

换句话说,正如一些投资者喜欢说的(我也经常重复这句话):“正面,我贏;反面,我輸不多。”

在下一篇文章中,我们将研究一个现实生活中的例子(许多例子中的一个),来说明随着时间推移持续创造资本回报的企业,实际上确实为其所有者创造了真正的价值。